国民負担率に、国が抱える財政赤字(対国民所得比)を加えたものは、潜在的国民負担率とされる。租税負担や社会保障負担に、将来世代が負担する財政赤字を加えた、潜在的な負担水準といった意味合いなのですが、2020年度に62.7%となり、対前年度+13.2ポイントの大幅上昇となりました。コロナ禍への対応で財政赤字が大きく膨らんだことが反映された形となっています。この率は、2022年度には、54.7%に低下していて、さらに2023年度は、54.6%。2024年度の見通しは、50.9%と、ピークの2020年度に比べて低下するとみられている。

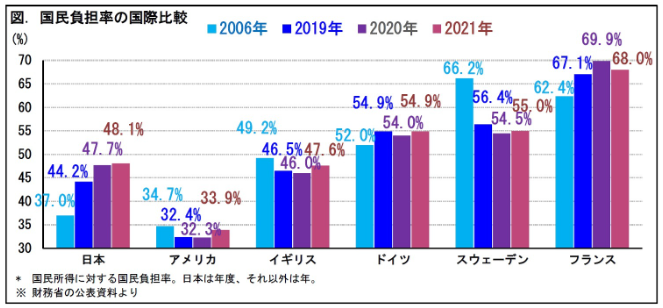

◇ 日本は欧州諸国と比べると低水準それでは、日本の国民負担率は、諸外国と比べてどうか?ということですが、 国民負担率の国際比較を見てみましょう。

比較可能な直近のデータとして、2021年(日本は2021年度)の数字をみてみると、日本48.1%(対前年度 +0.4ポイント)、アメリカ33.9%(対前年 +1.6ポイント)、イギリス47.6%(同 +1.6ポイント)、ドイツ54.9%(同 +0.9ポイント)、スウェーデン55.0%(同 +0.5ポイント)、フランス68.0%(同 -1.9ポイント)となっています。この6ヵ国の比較では、日本は上昇しているものの、フランス(低下)に次いで上昇幅は小さいです。がしかし、日本は2020年度に前年度から+3.5ポイントもの大幅上昇となっていて、2019年からの2年間の上昇で見ると、日本が一番高くなっています。

近年、日本の国民負担率の伸びは大きく、リーマン・ショック前の2006年からの増減をみると、日本は他の国よりも大きく上昇しており、欧州諸国との差は縮小しています。さらに言えば、コロナ禍の時欧米がこぞって国民負担率を引き下げていた時にも、負担率の軽減措置を取らなかったため、ひとり上がりとなっているようです。

前述の国民負担率の指標を出して、日本は欧米と比較すると負担率は低減されているなどと財務省などは吹聴していますが、同じ算出方法によるものであったならばその理屈は通りますが、その算出方法がまったく違っていることをご存じでしょうか。

そもそも“国民負担率”という用語は、世界的に通用する言葉ではありません。

日本では従来、租税と社会保障の負担を国民所得で割り算した数字を国民負担率としていますが、海外ではGDP比でみた租税や社会保障負担の指標(以下「GDP比の指標」と呼ぶ)を用いることが一般的なのです。財務省は、OECD(経済協力開発機構)加盟国のデータから、国民所得とGDPをベースにした2つの数字をそれぞれ計算し、各国の“国民負担率”として国際比較を公表しています。

国民所得とGDPには大きく3つの違いがあり、国民所得はGDPをもとに算出しますが、 海外での日本人の所得を加える一方で、国内の日本人以外の所得を除き、 設備などの減価償却(固定資本減耗)を除き、 価格に上乗せされた消費税などの間接税を除く一方で、値引きに使われたとみられる補助金を加える といった調整をしているのです。

この間接税の税率は特に影響が大きく、たとえGDPが同じでも間接税の税率が高いと、国民所得は小さくなります。そのため、GDP比の指標に比べて、国民所得をベースとする国民負担率は高くなります。つまり、間接税率の高い欧州諸国は、国民負担率が高めに算出されやすくなるわけです。

◇ 国民負担率をGDP比でみると、欧州諸国との差は縮まります実際に、GDP比の指標の国際比較をみてみましょう。

2021年(日本は2021年度) の数字で、日本34.4%、アメリカ27.1%、イギリス36.2%、ドイツ42.0%、スウェーデン37.1%、フランス47.2%となっていて、各国とも国民所得ベースの国民負担率より数字が下がりますが、日本の低下幅はスウェーデンやフランスよりも少なくなっています。

なので、国民も節税をする必要があるわけです。

この国はアリになったらいけないのです。

サラリーマンのほとんどが、給与明細をもらっていると思います。

その給与明細ですが、自分で計算したことがある人は多分少ないと思いますが、計算してみることをおすすめします。

経理がやってくれているからとか税理士事務所がやってくれているから大丈夫だと思っている方が多い気がしますが、もし計算が間違っていたらどうしますか。実際私自身が働いていた会社で計算間違いが発生し、指摘したところ修正されたということがありました。機械が間違えないとは思いますが、転記や入力をする際にヒューマンエラーが起こる可能性はあるのです。

仮に、悪意を持った経営者がいるとします。

その経営者は、給与計算の際に一人平均100円くらいの数字をいじって懐に入れていたとすると、従業員が100人の会社であれば毎月1万円年間で12万円ほどの小遣いとなるのです。それが一人1000円だったら120万円ですよ。それでもほとんどの方は見ようともしていないのですから、やり放題なわけです。

それでは、その状況が国だとした場合はどうでしょうか。

自分が支払った税金の使い道をみようともしない人が減らないかぎり、国は勝手やり放題ではないでしょうか。

そうはいっても、現実に税金をできるだけ支払いたくはありませんよね。

いまや、お金を使わなくても取れる財産税を検討され、死んだらごっそり持っていかれる相続税の基礎控除見直しなど、

お金があってもなくても幸福度が下がる一方の日本において、税金をできるだけ支払わない事こそ幸福なのかもしれません。

まずは、自分自身や家族が支払っている税金と将来払うかもしれない税金をリストアップしてください。

そのリストで挙げられている税金を減らせるのか、減らせないのかを分けてください。

そのうえで、節税策を取るしか方法がありません。

◇ 日本は欧州諸国と比べると低水準それでは、日本の国民負担率は、諸外国と比べてどうか?ということですが、 国民負担率の国際比較を見てみましょう。

比較可能な直近のデータとして、2021年(日本は2021年度)の数字をみてみると、日本48.1%(対前年度 +0.4ポイント)、アメリカ33.9%(対前年 +1.6ポイント)、イギリス47.6%(同 +1.6ポイント)、ドイツ54.9%(同 +0.9ポイント)、スウェーデン55.0%(同 +0.5ポイント)、フランス68.0%(同 -1.9ポイント)となっています。この6ヵ国の比較では、日本は上昇しているものの、フランス(低下)に次いで上昇幅は小さいです。がしかし、日本は2020年度に前年度から+3.5ポイントもの大幅上昇となっていて、2019年からの2年間の上昇で見ると、日本が一番高くなっています。

近年、日本の国民負担率の伸びは大きく、リーマン・ショック前の2006年からの増減をみると、日本は他の国よりも大きく上昇しており、欧州諸国との差は縮小しています。さらに言えば、コロナ禍の時欧米がこぞって国民負担率を引き下げていた時にも、負担率の軽減措置を取らなかったため、ひとり上がりとなっているようです。

前述の国民負担率の指標を出して、日本は欧米と比較すると負担率は低減されているなどと財務省などは吹聴していますが、同じ算出方法によるものであったならばその理屈は通りますが、その算出方法がまったく違っていることをご存じでしょうか。

そもそも“国民負担率”という用語は、世界的に通用する言葉ではありません。

日本では従来、租税と社会保障の負担を国民所得で割り算した数字を国民負担率としていますが、海外ではGDP比でみた租税や社会保障負担の指標(以下「GDP比の指標」と呼ぶ)を用いることが一般的なのです。財務省は、OECD(経済協力開発機構)加盟国のデータから、国民所得とGDPをベースにした2つの数字をそれぞれ計算し、各国の“国民負担率”として国際比較を公表しています。

国民所得とGDPには大きく3つの違いがあり、国民所得はGDPをもとに算出しますが、 海外での日本人の所得を加える一方で、国内の日本人以外の所得を除き、 設備などの減価償却(固定資本減耗)を除き、 価格に上乗せされた消費税などの間接税を除く一方で、値引きに使われたとみられる補助金を加える といった調整をしているのです。

この間接税の税率は特に影響が大きく、たとえGDPが同じでも間接税の税率が高いと、国民所得は小さくなります。そのため、GDP比の指標に比べて、国民所得をベースとする国民負担率は高くなります。つまり、間接税率の高い欧州諸国は、国民負担率が高めに算出されやすくなるわけです。

◇ 国民負担率をGDP比でみると、欧州諸国との差は縮まります実際に、GDP比の指標の国際比較をみてみましょう。

2021年(日本は2021年度) の数字で、日本34.4%、アメリカ27.1%、イギリス36.2%、ドイツ42.0%、スウェーデン37.1%、フランス47.2%となっていて、各国とも国民所得ベースの国民負担率より数字が下がりますが、日本の低下幅はスウェーデンやフランスよりも少なくなっています。

なので、国民も節税をする必要があるわけです。

この国はアリになったらいけないのです。

サラリーマンのほとんどが、給与明細をもらっていると思います。

その給与明細ですが、自分で計算したことがある人は多分少ないと思いますが、計算してみることをおすすめします。

経理がやってくれているからとか税理士事務所がやってくれているから大丈夫だと思っている方が多い気がしますが、もし計算が間違っていたらどうしますか。実際私自身が働いていた会社で計算間違いが発生し、指摘したところ修正されたということがありました。機械が間違えないとは思いますが、転記や入力をする際にヒューマンエラーが起こる可能性はあるのです。

仮に、悪意を持った経営者がいるとします。

その経営者は、給与計算の際に一人平均100円くらいの数字をいじって懐に入れていたとすると、従業員が100人の会社であれば毎月1万円年間で12万円ほどの小遣いとなるのです。それが一人1000円だったら120万円ですよ。それでもほとんどの方は見ようともしていないのですから、やり放題なわけです。

それでは、その状況が国だとした場合はどうでしょうか。

自分が支払った税金の使い道をみようともしない人が減らないかぎり、国は勝手やり放題ではないでしょうか。

そうはいっても、現実に税金をできるだけ支払いたくはありませんよね。

いまや、お金を使わなくても取れる財産税を検討され、死んだらごっそり持っていかれる相続税の基礎控除見直しなど、

お金があってもなくても幸福度が下がる一方の日本において、税金をできるだけ支払わない事こそ幸福なのかもしれません。

まずは、自分自身や家族が支払っている税金と将来払うかもしれない税金をリストアップしてください。

そのリストで挙げられている税金を減らせるのか、減らせないのかを分けてください。

そのうえで、節税策を取るしか方法がありません。

私が行っている節税策。

まず、自動車税の節税 : 自動車は車検有効期間が長い中古10年以上経過車両を購入し13年目の3月までに売却する。

つまり、2年間乗っては売却し、また購入するを繰り返す。

初度登録後10年経過している中古車はバリューが低いため、低走行車であっても割安感があるため。

まず、自動車税の節税 : 自動車は車検有効期間が長い中古10年以上経過車両を購入し13年目の3月までに売却する。

つまり、2年間乗っては売却し、また購入するを繰り返す。

初度登録後10年経過している中古車はバリューが低いため、低走行車であっても割安感があるため。

それと、住民税と所得税軽減のために、まずは言わずと知れたふるさと納税。

私は年間大体3万円ほど利用しています。

世帯所得金額等によって控除上限額が決まっておりますので、はじめて利用される方は「さとふる」のサイト等の控除シュミレーションで控除上限額を調べてからどこに寄付するかを考えた方が良いと思います。

さとふる

https://www.satofull.jp

一例:独身又は夫婦(共働き)のみ世帯で世帯年収が400万円の場合には4万1千円ですが、世帯年収が500万円の場合には6万円となり、夫婦(妻は被扶養者)の世帯で世帯年収が400万円の場合には3万2千円に変わります。

では、どの辺が節税になるかと言うと、

仮に、夫婦共働きで世帯年収400万円、ふるさと納税額4万円とした場合を見てみましょう。

住民税=4万円-自己負担額2千円=3万8千円の控除

所得税=(4万円-自己負担額2千円)×20%=7千6百円の還付を受けることができます。

つぎに、iDeCo(※イデコ 個人型確定拠出年金)を利用します。

iDeCo公式サイト https://www.ideco-koushiki.jp

昔は、401K(よんまるいちけー)って呼んでいたような気がします。

掛け金全額が税額控除となりますので、たとえば、40才年収400万円で月々の掛け金が5千円の場合を見てみましょう。

年間所得税軽減額=3千円、年間住民税軽減額=6千円なので合わせて9千円の節減となります。

このiDeCoについてご存じない方もいらっしゃると思うので、少しだけ解説しますが、

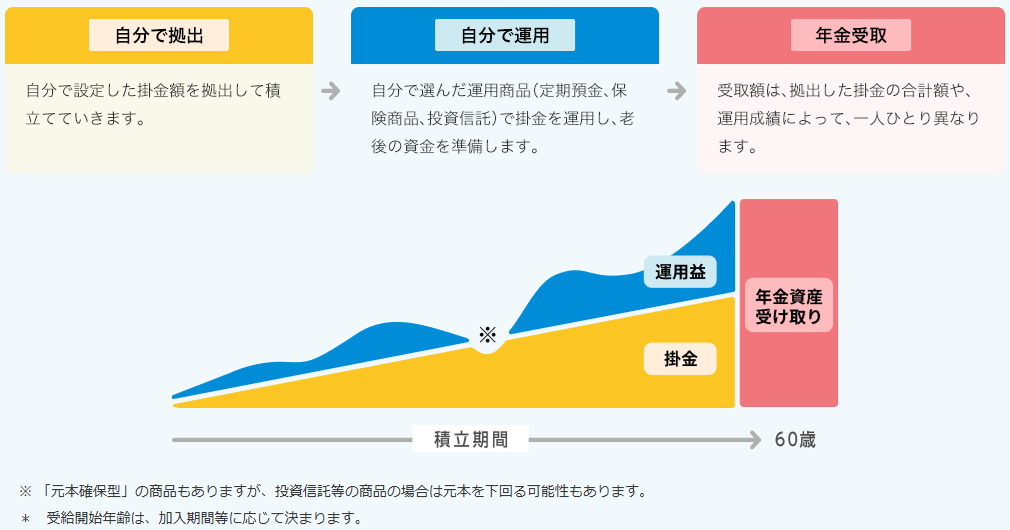

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。また、通常金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)「iDeCo」なら非課税で再投資されます。さらに「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)し、 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

私は年間大体3万円ほど利用しています。

世帯所得金額等によって控除上限額が決まっておりますので、はじめて利用される方は「さとふる」のサイト等の控除シュミレーションで控除上限額を調べてからどこに寄付するかを考えた方が良いと思います。

さとふる

https://www.satofull.jp

一例:独身又は夫婦(共働き)のみ世帯で世帯年収が400万円の場合には4万1千円ですが、世帯年収が500万円の場合には6万円となり、夫婦(妻は被扶養者)の世帯で世帯年収が400万円の場合には3万2千円に変わります。

では、どの辺が節税になるかと言うと、

仮に、夫婦共働きで世帯年収400万円、ふるさと納税額4万円とした場合を見てみましょう。

住民税=4万円-自己負担額2千円=3万8千円の控除

所得税=(4万円-自己負担額2千円)×20%=7千6百円の還付を受けることができます。

つぎに、iDeCo(※イデコ 個人型確定拠出年金)を利用します。

iDeCo公式サイト https://www.ideco-koushiki.jp

昔は、401K(よんまるいちけー)って呼んでいたような気がします。

掛け金全額が税額控除となりますので、たとえば、40才年収400万円で月々の掛け金が5千円の場合を見てみましょう。

年間所得税軽減額=3千円、年間住民税軽減額=6千円なので合わせて9千円の節減となります。

このiDeCoについてご存じない方もいらっしゃると思うので、少しだけ解説しますが、

iDeCo(イデコ・個人型確定拠出年金)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金は65歳*になるまで拠出可能であり、60歳以降※に老齢給付金を受け取ることができます。また、通常金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)「iDeCo」なら非課税で再投資されます。さらに「iDeCo」は年金か一時金で、受取方法を選択することができます(金融機関によっては、年金と一時金を併用することもできます)し、 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

iDeCo公式サイト https://www.ideco-koushiki.jp/guide/good.html から転載